昨夜の迎酒でスッキリしとるわ(´・ω・`)

銀だら西京漬旨かったヽ(・∀・)

ガチャ!ウィーーーーーーーーーーーン、、、、、

融資ネターーーーーーーーー!

皆さんホント好きねw

k氏です(`・∀・´)キリッ!

もう融資ネタ書くとアクセスアップ狙いっぽいから

書きたくもないんだけどさー

まー、こういうのしかないから

いい加減覚えて欲しいっていうか(´・ω・`)

もう面倒いから やまもん先生 のツイートとnoteだけ

読んどけば良い(`・∀・´)キリッ!

基本はこれねヽ(・∀・)

とまぁ、これで終わりだと記事にならんから書くけどさ

ワタシいくらまで借りられますかね?

というお客さん各位からの日々の質問への回答っぽく書く

まず太陽光のジャプラス

基本年収の5倍

それに医師、勤先などの職、勤続年数の長さなどの加点

CIC情報、職業による年収変動性、扶養家族人数の多さ

勤続年数の短さなどの減点

こういうのを加味して年収倍率でいうところなら

下限はゼロ回答

上限は10倍

これ位のチートはみてきた

ジャプラスはとにかく年収だな

法人決算書でもいけるっぽいけどやったことないから知らんwww

次に銀行融資

基本プロパーには上限なんかはない

特に不動産投資なら物件次第ということもあるし

アパートローンとかってなら属性に応じて上限が決まるっぽいね

基本は決算書の債務償還年数

借入総額 ÷ ( 税引後純利益 + 減価償却費 ) = 年数

これが重要な指標になる

10年以下が望ましい、不動産なら15年以下か?

そしてこういう融資に望ましい決算を何期も繰り返していくと

バランスシートの純資産が増えていくわけだね

そうすると自己資本比率が向上するから

そっちで加点になって10年以上、15年以上も可能になってくる

業歴が長いと有利なのは、実はここなんだと思ってる

もちろん業歴そのものに加点はあるっぽいけどね

不動産はこれらに物件評価とかが重要になってくるっぽいけどね

例えば太陽光ならば物件評価は基本ゼロで

追加で案件を組み込んで全体でどうなるかってところがポイント

都心から50kmを越えてくると物件単体で評価する色々なチートは起きる

だが都会人には無縁だな、もちろん例外もあるけど

この決算書の実力があって、その上で融資の上限はみえてくる

補填材料が無担保物件、手元のキャッシュ、別会社の償還力

保証人の属性や年収、こんな感じで実力以上の融資を得ることは可能だ

ちなみにジャプラスなんかは個人年収を債務償還力と見立てているわけだな

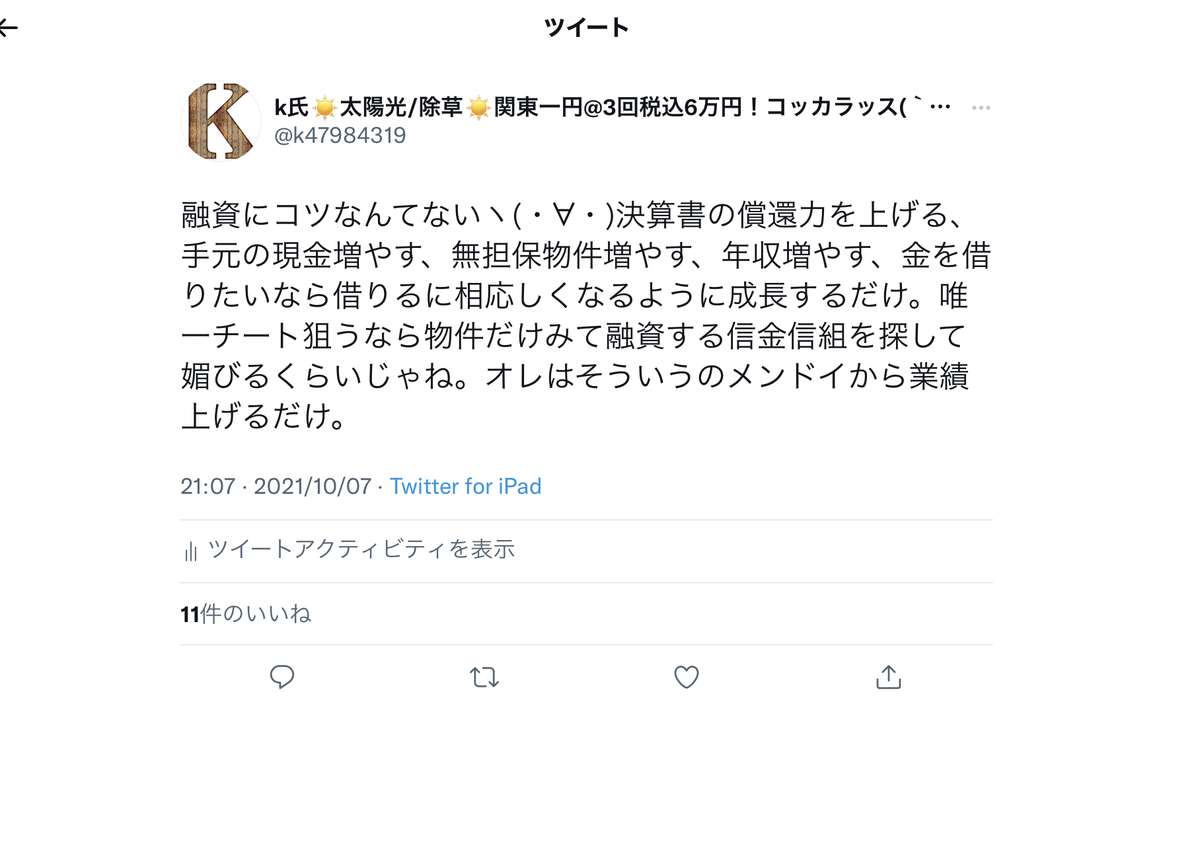

決算書を育てていけば良い、誰に媚びる必要もない

そして単純に法人でも個人でも金持ちになっていけば良い

金持ちには金が集まる、儲かってるとこには金が集まる

コッカラッス!(`・∀・´)キリッ!

ホイジャ、また(⌒▽⌒)